収益性+社会的貢献=マイクロファイナンス?

2009年12月15日 ワールドビジネスサテライト

「マイクロファイナンス」より

http://www.tv-tokyo.co.jp/wbs/

宇井コメント:

マイクロファイナンスという言葉をご存知でしょうか?

一言で言うと、主に発展途上国の貧困層の事業者や生活困窮者

に融資を行う金融サービスのことです。

特徴は、投資家の出資額が少額ということ。

もちろん投資ですから、リスクは伴いますが、平均的な利回りが2%程度とのことで、

銀行の定期預金よりは、はるかに高利回りですね。

このマイクロファイナンスの特徴は、投資先が“貧困者”“生活困窮者”が対象ということ。

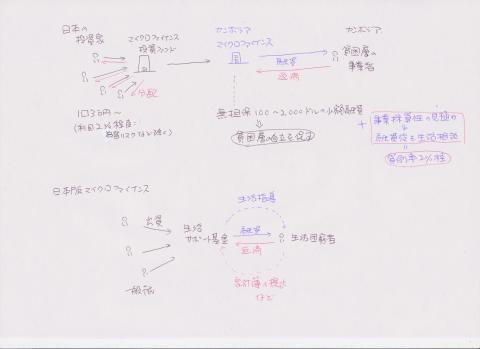

たとえば、こんな感じです。

①日本のマイクロファイナンスの投資ファンドが、投資家から小口の投資を募る。

②それを発展途上国のマイクロファイナンス(金融機関)へ出資。

③発展途上国のマイクロファイナンスが貧困層の事業者へ融資。

④事業者はその融資を元手に事業を拡大。

⑤事業からの収益でマイクロファイナンスへ返済。

⑥最終的には、日本の投資ファンドが投資家へ分配。

※融資に当たっては、事業採算性の見極めをし、

融資後も生活相談に乗るなどしているとのこと。

それによって、貸倒率は2%程。

一般市民にしてみると、小口の投資で「収益性+社会的貢献」が

実現できるということで、関心は高まっているようです。

事例1

・カンボジアの「サミック」というマイクロファイナンス。

・豚の家畜農家に$2,000を融資。

・新たにアヒルの飼育を事業化。

・家畜農家の収入倍増。

また、ニュースの中では、カンボジアなど発展途上国だけではなく、

日本国内でも、不景気の中、このマイクロファイナンスの仕組みが

求められるようになっている、と伝えていました。

事例2

・一般市民が、マイクロファイナンス機関の「一般社団法人生活サポート基金」に小口出資。

生活サポート基金

http://www.ss-k.jp/

・生活サポート基金が生活困窮者へ融資。

※生活サポート基金は、融資だけにとどまらず、家計簿などの提出を義務付け、

生活指導を徹底して、貸し倒れを防いでいる、とのことです。

以下、番組を見ながら書いたメモです。