“問題児”を見つけ“スター”に育てる~キリンHDに学ぶ経営思考

8月7日、キリンホールディングス(HD)の

中間決算発表(2025年1月1日~6月30日)が

行われました。

決算発表前ではありましたが、

キリンHDの決算内容に関する

日経電子版の記事を読みながら、

『やっぱり経営者って、

こういう意思決定ができてこそだなぁ』

と改めて感じておりました。

今回のブログでは、

キリンHDの決算内容をもとに

経営者はどんな意思決定ができてこそなのか、

経営者の大きな役割にはどんなことがあるのか、

についてお話をしたいと思います。

今回のキリンHDの中間決算発表で特筆すべきは、

「ヘルスサイエンス事業」が今季ついに黒字化する

ということでした。

参考までに、

そのほかの情報をお伝えしておくと・・・

2025年1〜6月期の

連結事業利益は942億円(前年同期比1.3%増)

と過去最高、

売上収益も1兆1,363億円(前年同期比3.7%増)で

国際会計基準移行後の最高水準、

主力の国内ビール類の25年1〜6月の

累計販売金額は3%減だったものの、

缶チューハイや飲料が伸びた、

とのことでした。

経営者は、

日常業務をいかに効率的に行うかとか、

現在の製品やサービスの品質・コスト・納期を

どう改善するかは現場に任せ、

「未来の稼げる事業」を発掘し、

育てていく責任があります。

キリンHDでいえば、

その「未来の稼げる事業」が

「ヘルスサイエンス事業」だったわけです。

ご存じの通り、もともとキリンHDの本業は

ビールの製造・販売。

しかし、ビール事業は若者のアルコール離れや

健康志向の高まりで市場としては

縮小傾向にあります。

2024年の国内ビール類販売数量は

ピーク時(1994年)比で4割減、

キリンHDにおいても

25年上期金額ベースで3%減でした。

このままでは売上も利益も減っていくだけ。

では、どうするか?

当然、ビール事業に代わる稼げる事業を

探す必要があるわけです。

当然ですが、その事業を選択する基準は、

その市場が伸びていること。

収縮している市場の事業に

新たに取り組んで、

収益を上げるのは難しいですから。

なぜなら、新たな事業に取り組むためには、

新たな設備投資がいりますし、

開発コストもかかります。

その事業に携われる人材を採用しなければならず、

採用コストも人件費もかかってきます。

しかも、伸びてない市場の場合、

それほど売上が上がることも期待できません。

コストだけかさんでしまって

利益が出せないという状況になります。

だから、そんな市場に打って出ようとはしません。

キリンHDが選んだのが、

健康・美容ニーズの高まりを背景として

これから伸びていくであろう市場の

ヘルスサイエンス事業でした。

具体的には・・・

独自素材「プラズマ乳酸菌」を活用した

健康食品の開発や

2019年に協和発酵バイオ、

2023年に豪ブラックモアズ、

2024年にはファンケルを子会社化などを

行ってきました。

(ヘルスサイエンス事業は、

1983年 のキリンビール事業開発部内に

健康食品チームが発足し、

ビール酵母などを活用した健康食品の研究開発が

スタートではあるようです)

経営者としては、新規参入した儲からない事業に

お金をつぎ込まなければなりません。

そのお金をどこから持ってくるかといわれたら、

設備投資や開発コストがあまりかからず、

でも、売上を上げられている事業から、

ということになります。

キリンHDの場合は、それは

言わずもがなのビール事業なわけです。

ビール事業で稼いだお金を

ヘルスサイエンス事業につぎ込み、

ヘルスサイエンス事業を

「未来の稼げる事業」に育てる。

こんなことができればいいわけです。

ただ、これは口で言うは易しで、

行うのは難しいことでしょう。

なぜなら、儲からない事業を続けることには

長期的視点に基づく覚悟と勇気と忍耐と

なんといっても資金力が要りますから。

でも、でも、

これこそが経営者の役割・責任だと思うのです。

「未来の儲かる事業を見つけ、

そこにお金をつぎ込み、成長させる」ことが。

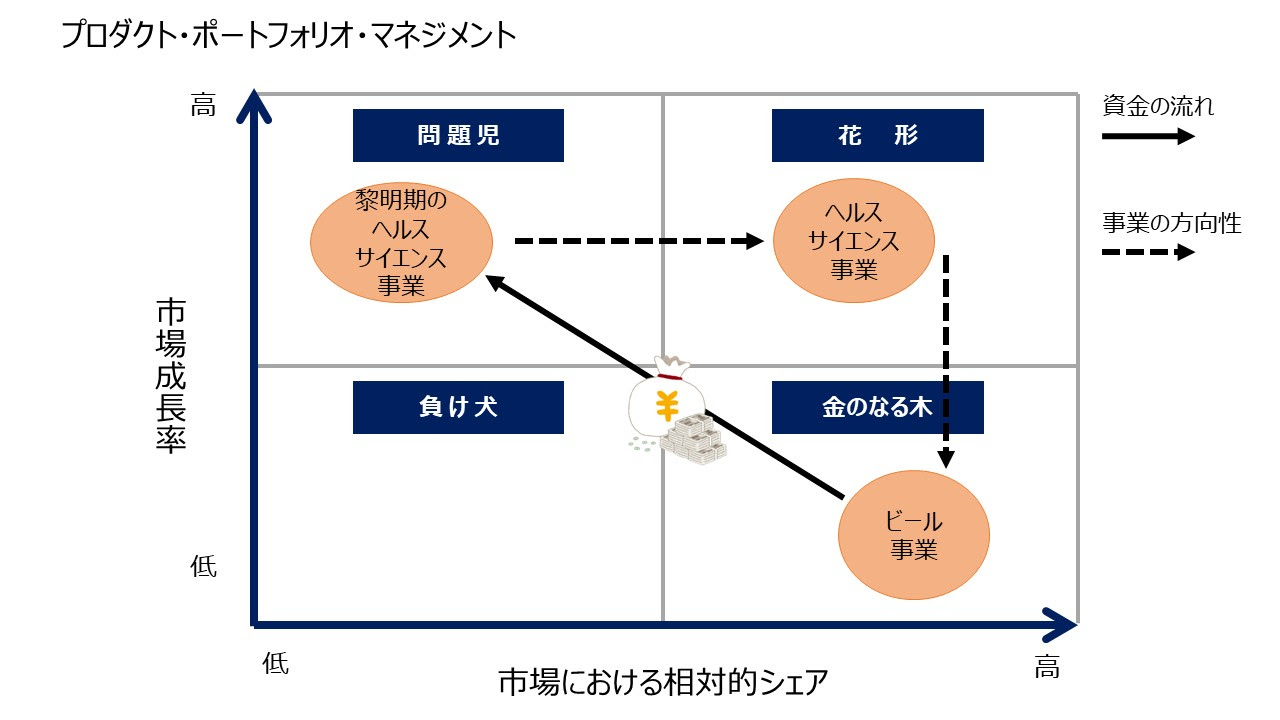

経営戦略の理論の一つに、

「プロダクト・ポートフォリオ・マネジメント」

というものがあります。

資金と事業の流れを表したものです。

私は、これを28歳の時に知りまして、

「世の中の経営者というのは、

こんなすごい考え方をしているのか!?」

と感動したことを覚えています。

プロダクト・ポートフォリオ・マネジメントとは、

どんな理論かというと・・・

『どこで稼いだお金をどこにつぎ込み、

未来の稼げる事業を育てるのか?』という内容を

論理的に示したものです。

以下の図をご覧ください。

縦軸が市場成長率、

この事業の市場が伸びているのか、

伸びていないのか、

伸びていれば、“高”いし、

伸びていなければ“低”い、

となります。

横軸は、相対的な市場のシェア。

自分たちの事業のシェアが

相対的に高いのか低いのかの軸です。

図には4つの象限があります。

●左上の「問題児(英語でProblem Child)」

市場は伸びている。

だから開発コストや設備投資などお金が必要。

でも、シェアは低い。

だから売上はあまりない。

すなわち売上<コストとなり儲からない。

●右上の「花形(英語でStar)」

市場は伸びている。

開発コストや設備投資などお金がかかる。

シェアは高い。売上はある。

売上≧コスト

●右下の「金のなる木(英語でCash Cow)」

市場は伸びていない。

なので新たな開発も設備投資もそれほど必要ない。

シェアは高く、売上はある。

売上>コスト

●左下の「負け犬(英語でDog)」

市場も伸びていない。

シェアも低い。

金のなる木で稼いだお金を

問題児につぎ込み、

市場が伸びているうちに花形に育てる。

キリンHDの場合は、

ビール事業(金のなる木)で稼いだお金を

黎明期のヘルスサイエンス事業(問題児)につぎ込み、

ヘルスサイエンス事業を儲かる事業(花形)に

育てたということになります。

花形に育てたとはいえ、

まだまだお金がかかります。

いろいろな課題も残っていることでしょう。

しかし、今後はヘルスサイエンス事業が

市場の伸び率が鈍ってきたときには

金のなる木になる。

そこまでしっかりと

守り育てていかなければならない。

そして、また新たな問題児を見つけ、

ヘルスサイエンス事業で稼いだお金を

その問題児につぎ込んで、花形に育てる。

プロダクト・ポートフォリオ・マネジメントでいえば、

こうした長期的視点を経営者が持ち、

これをうまく回せる企業こそが継続していけると

いうことなのです。

キリンHDが次の問題児として

どのような事業を挙げているのでしょうか?

たとえば脳ヘルス領域、再生医療支援素材など

かもしれません。

私も事業という単位ではありませんが、

研修のコンテンツ、コンサルのコンテンツとして

問題児として挙げていることはあります。

花形(スター)に育てなければ・・・。